|

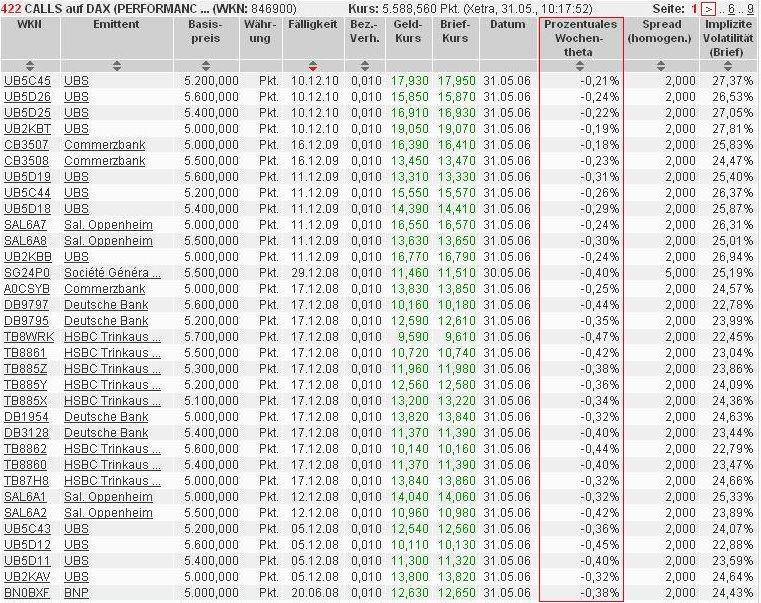

Hier eine Beispielliste: OS - PUTs |

Der Erfolg einer Spekulation mit Optionsscheinen ist abhängig von der Restlaufzeit. Mit der Kennzahl Theta ist es möglich,

den Zeitverlust des Scheins zu errechnen.

Diese Kennzahl gibt an, um wie viel der Wert des Optionsscheins sinkt, wenn sich die Restlaufzeit um eine Einheit verringert.

In der Regel werden dafür ein Tag oder eine Woche verwendet

Untermenü: OS

Thema: Das Wochentheta

Analyse:

Die Beispieliste zeigt ja recht eindeutig, wie unterschiedlich das Theta sein kann.

Auffällig ist, dass der Kennwert Theta mit einem negativen Vorzeichen, also einem Minus angegeben wird,

denn der Wert einer Option wird mit abnehmender Restlaufzeit geringer.

Ein Wochentheta von 0,9 bedeutet also, dass der Wert des Optionsscheins innerhalb einer Woche bei ansonsten

gleichbleibenden Marktbedingungen um 0,09 Euro fällt.

Häufig wird auch das prozentuale Wochentheta oder auch Tagestheta angegeben.

Bei einem angenommenen Wert von 6,5, reduziert sich der Zeitwert des Optionsscheins pro Woche um 6,5 Prozent.

Bei Warrants aus dem Geld oder am Geld steigt das Theta zum Laufzeitende stark an. Der Optionsschein-Wert wird bei

diesen Scheinen fast vollständig durch den Zeitwert bestimmt. Am Ende der Laufzeit liegt er schließlich bei Null.

Fazit:

Bei der Auswahl eines OS mit gleichem Basiswert, sollte man den OS bevorzugen,

der den geringsten Theta - Wert hat.

OS weit aus dem Geld habe in der Regel ein sehr ungünstiges Theta und sind daher

nicht für eine längere Haltedauer geeignet.

Das gleiche gilt für OS mit kurzer RLZ und aus dem Geld, hier ist nur ein sehr spekulativer Einsatz

intraday möglich.

Je kürzer die Haltedauer des OS ist, um so weniger Bedeutung kommt der Kennzahl Theta zu.

Ein Wert von 20-40 ist bei Intradayhandel noch akzeptabel, für Langfristpositionen

sollte der Wert unter 10 besser 5 liegen.

www.LEGEND-2000.de

Alle Inhalte unterliegen dem Copyright von www.LEGEND-2000.de

|

Derivate Trading

Die Webseite mit allen Infos zum Thema Derivatehandel mit CFDs. |